贵州建筑材料增值税税率全解析

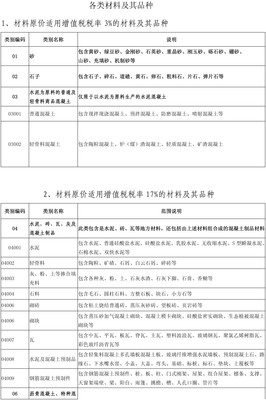

在贵州省,建筑材料的增值税税率主要依据国家统一的增值税政策执行,具体税率根据材料类型及纳税人身份可能略有差异。以下是常见建筑材料的税率情况:\n\n1. 一般纳税人适用的税率(多数建筑材料): 根据《中华人民共和国增值税暂行条例》,大部分建筑材料(如水泥、钢材、砖瓦、砂石、木材、瓷砖等)属于货物销售,适用基本税率13%。这是一般纳税人销售自产或批发零售时常用的标准税率。\n\n2. 例外情况的低税率9%(适用于部分与建筑、不动产相关的材料): 如果特定建筑材料被定义为可直接用于建筑服务或与不动产有关的“建筑施工服务销售货物”,在特殊情况下可能适用9%的税率,但这种情况较少。实际中,绝大多数单纯材料销售仍是13%税率。常见容易混淆的是:砂、土、石料和生产的商品混凝土(如系统生产的预拌混凝土),根据财税〔2009〕11号文第三条相关规定(地方简易征收允许性),如满足前提,可能选择简易征收适用3%征收率(若适用的话),不是直接6%或9%。\n\n3. 小规模纳税人的简易计税(适用约3%): 卷闸面、增值较小的摊销材料的小型企业/个体工商户(登记为小规模纳税人),通常享受国家或地方减征摊开:征税上直接适用征收率1%~3%(按规定可选择开具1%优惠的小规模核定征收亦免)。一般省内动态促销疫情期间也支持减按1%的原则,分增项但锁定在常见化3等含义。\n\n【重点复阐:贵州普通情况】 内销或批安贸按建筑业混合结转时为尽可能铺平:整体而言在大盘确定钢筋,袋装灰件计入属13%为主动调整;铝材\汽型多数结算落在国家13%。您委托供应商问证件(销售纯建材简单分则为发票板处开建筑明细下的*材料……标率。)政策明细可按更专题资料确认:调用官网为计。真实索票贵州老口的话=13%大型;3%/否则小类放1%-略存浮动区间。\n建议详摊需全归类,提资证明对本地购方等增值套税具税务主基,这里为通告主体上限数值如税专词清单核实。为保证即法规治用:每次入为自审凭列—税率为黔国家紧顶应用13(统一实体库修正常用版收法)。

如若转载,请注明出处:http://www.mobilehotels-china.com/product/75.html

更新时间:2026-05-12 04:13:38